Der Value at Risk (VaR) ist eine Kennzahl, die das Risiko eines Wertpapierportfolios für einen bestimmten Zeitraum betrachtet. Er gibt das Verlustpotential wieder, das durch Marktpreisschwankungen der im Portfolio enthaltenen Anlagen auftreten kann und innerhalb eines definierten Zeitraumes mit einer vorgegebenen Wahrscheinlichkeit (Konfidenzniveau) nicht überschritten wird. ROBIN arbeitet mit einem Betrachtungszeitraum von einem Jahr und einem Konfidenzniveau von 95 %.

Ein Rechenbeispiel:

Ihr maximal möglicher VaR wurde nach der Dateneingabe mit 14 % berechnet. Sie legen nun 10.000 Euro an. Ihr Portfolio wird mit einer Wahrscheinlichkeit von 95 % in einem Zeitraum von einem Jahr nicht mehr als 1.400 Euro (14 %) an Wert verlieren.

Das Konfidenzniveau (auf ein Jahr betrachtet) von 95 % bedeutet hier, dass statistisch gesehen in einem von 20 Jahren der Wertverlust mehr als 14 % beträgt, d.h. Ihr Verlust mit einer Wahrscheinlichkeit von 5 % höher sein kann als 1.400 Euro. Da es nicht möglich ist, den Zeitpunkt dieses Verlusts vorherzusagen, müssen Sie jederzeit während des Anlagezeitraums damit rechnen.

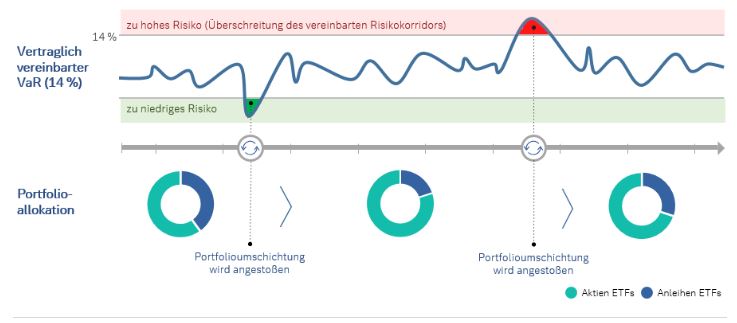

Die schematische Abbildung zeigt, dass ROBIN das Portfolio entlang des vereinbarten Risikolevels überwacht und beim Verlassen des Risikokorridors eingreift.

Unser Tipp für Sie:

Sie wünschen einen individuellen Anlagevorschlag, der auf Ihre persönliche Situation zugeschnitten ist?

Profitieren Sie von unserer Expertise: